Qu’est-ce qu’un portefeuille numérique ? Ce type de portefeuille peut constituer un excellent moyen d’envoyer et de recevoir de l’argent sans avoir à transporter une carte de paiement physique ou à saisir votre numéro de carte de crédit en ligne via un téléphone mobile. Cela dit, tous les commerçants n’acceptent pas les paiements mobiles ou sans contact. De plus, votre application de portefeuille numérique et l’utilisation des portefeuilles numériques préférée peuvent ne pas fonctionner en dehors de votre pays de résidence.

Voici ce que vous devez savoir à propos des portefeuilles numériques et comment en utiliser un pour effectuer des paiements mobiles ou envoyer de l’argent à l’étranger.

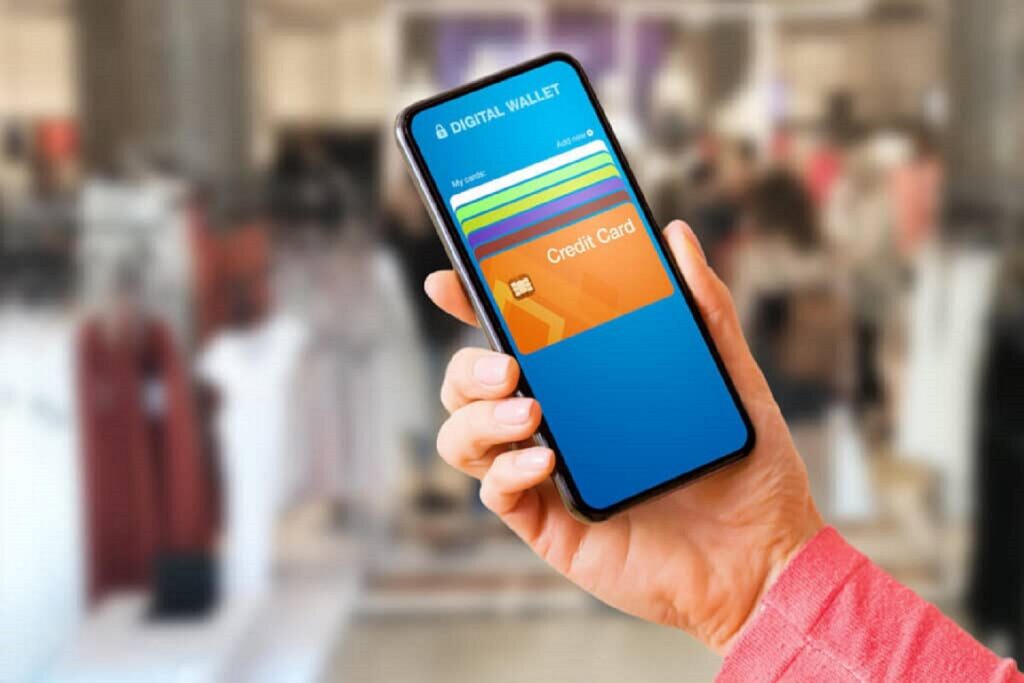

Qu’est-ce qu’un portefeuille numérique ?

Un portefeuille numérique est une alternative numérique à un portefeuille ou à une pochette physique. Il s’agit généralement d’une application mobile qui permet de stocker vos données de paiement, mais vous pouvez également accéder à votre portefeuille numérique via un navigateur Web et effectuer des paiements à partir d’autres types d’appareils mobiles, comme une montre connectée, tout en stockant vos documents numériques.

Les portefeuilles numériques qui ne fonctionnent que sur les appareils mobiles sont appelés m-wallets ou paiement mobile, tandis que ceux qui fonctionnent sur une plus large gamme d’appareils sont appelés e-wallets ou portefeuilles électroniques, stockant également des données bancaires telles que les informations de carte bancaire.

Tout comme vous pouvez transporter plusieurs moyens de paiement dans un portefeuille physique, à savoir une carte de crédit, une carte de débit et des espèces en devise locale, vous pouvez généralement enregistrer plusieurs options de paiement, y compris options de paiement pour cartes, dans votre portefeuille numérique ou électronique.

En plus des cartes de crédit et de débit, les portefeuilles numériques peuvent contenir :

-

Des cartes-cadeaux ;

-

Des cartes de fidélité ;

-

Des cartes d’abonnement aux transports en commun ;

-

Des billets de concert ;

-

Des billets d’embarquement ;

-

Des cartes d’identité ;

-

Des Bitcoins et crypto-monnaies.

Les portefeuilles numériques ne servent pas de comptes bancaires, mais certains portefeuilles électroniques peuvent contenir un solde en espèces que vous pouvez recharger avec une carte de débit ou être directement lié à votre compte bancaire.

Comment utiliser un portefeuille numérique ?

Les portefeuilles numériques, en tant que solution de paiement, peuvent être utilisés pour payer un commerçant, envoyer de l’argent à vos amis ou aux membres de votre famille, ou même un portefeuille électronique pour même envoyer de l’argent sur votre propre compte.

Pour commencer, vous pouvez configurer votre portefeuille numérique en ajoutant vos coordonnées bancaires ou les informations de vos données personnelles, telles que votre carte de crédit. Les portefeuilles numériques modernes utilisent généralement un outil appelé tokenisation, qui vise à protéger votre numéro de carte et à réduire les risques de fraude.

Néanmoins, il reste judicieux de vérifier les politiques en matière de sécurité de votre fournisseur de portefeuille numérique et de sécuriser votre application de portefeuille numérique à l’aide d’un mot de passe, d’un code d’accès ou un outil de reconnaissance faciale comme Face ID pour protéger vos informations personnelles.

Une fois que vous avez ajouté vos informations financières à votre portefeuille numérique, vous pouvez l’utiliser pour les achats en ligne et en magasin à condition qu’il soit accepté.

Cherchez le symbole du paiement sans contact

La plupart des portefeuilles numériques utilisent l’une des deux technologies de paiement sans contact : la communication en champ proche (NFC) ou la transmission magnétique sécurisée (MST). Ces technologies permettent également de communiquer avec les terminaux de paiement en envoyant un signal entre votre appareil mobile et le lecteur de terminaux de paiement sans contact du commerçant.

Vous pouvez choisir la « carte » avec laquelle vous souhaitez payer dans votre portefeuille numérique, puis tenir votre appareil près du lecteur de carte pour démarrer la transaction.

Vous devrez éventuellement déverrouiller votre appareil avec une identification faciale ou votre empreinte digitale si vous avez configuré la sécurité biométrique.

Utilisez un code QR

Certains commerçants disposent d’une application de point de vente qui utilise un code QR au lieu d’un terminal de paiement NFC.

Ceci est particulièrement courant dans certaines régions d’Asie, où les clients peuvent scanner un code QR pour afficher et payer leur facture à l’aide d’un portefeuille numérique.

Pour utiliser cette option, recherchez le code QR de PayPal ou d’autres codes QR à la caisse.

Envoyez de l’argent à vos amis et à votre famille

Si votre destinataire utilise le même portefeuille numérique ou une application bancaire mobile compatible avec la vôtre, vous pourriez lui envoyer un paiement après avoir recherché son nom d’utilisateur, son numéro de téléphone ou d’autres informations de compte à travers ses applications mobiles et applications mobiles.

Aux États-Unis, il est courant que des amis utilisent le système « Venmo » pour régler leur part d’une dépense, tandis que les Brésiliens utilisent couramment le système de paiement Pix pour des transactions quotidiennes similaires.

Cependant, les paiements numériques ne fonctionnent généralement que dans le système bancaire d’un pays, vous devrez donc peut-être utiliser une application comme Remitly pour les transferts d’argent internationaux.

Les avantages des portefeuilles numériques

Savoir utiliser un digital wallet est important si vous vivez ou voyagez dans un pays qui dépend fortement des paiements mobiles, notamment en raison de votre téléphone mobile. Toutefois, ce n’est pas la seule bonne raison d’apprendre à utiliser un digital wallet. Voici trois autres avantages à prendre en considération.

La sécurité

Transporter des cartes de crédit ou de débit dans un portefeuille physique peut être risqué en raison du risque de fraude. Même si vous ne perdez jamais votre portefeuille ou ne l’égarez jamais, les voleurs peuvent s’emparer des informations personnelles de votre carte lorsque vous utilisez un guichet automatique.

Les portefeuilles numériques réduisent le risque de transactions non autorisées par carte, y compris les cartes bancaires et les cartes bancaires numériques. Ils stockent vos informations de paiement en toute sécurité et vous pouvez protéger les informations de votre carte contre les pirates en utilisant plusieurs formes d’authentification.

Si quelqu’un vole votre téléphone, vous pouvez désactiver votre portefeuille à distance, ce qui vous évite de devoir annuler votre carte et à attendre que l’émetteur vous en envoie une nouvelle, surtout si vous avez utilisé un mode de paiement sécurisé et pris soin de bien choisir vos mots de passe.

L’aspect pratique

Payer avec un portefeuille numérique peut également être plus pratique que d’autres méthodes de paiement. Selon le type de porte-monnaie électronique que vous utilisez, vous pourrez consulter votre solde directement dans l’application et configurer des alertes et des notifications concernant les mots de passe.

Cela peut vous éviter d’avoir à transporter de l’argent liquide et même de devoir échanger des devises si vous choisissez un portefeuille numérique qui prend en charge les cartes de paiement et les transactions internationales utilisées dans le monde entier.

De plus, vous pouvez l’utiliser pour stocker des objets comme les billets d’embarquement des compagnies aériennes et les billets de concert, y compris vos identités numériques et des documents numériques, pour ne plus vous soucier d’oublier des documents importants à la maison.

La rapidité

Les portefeuilles numériques peuvent souvent traiter les transactions beaucoup plus rapidement que les autres méthodes de paiement. Cela peut prendre plusieurs jours ouvrables pour qu’un chèque soit compensé et même les paiements par carte de crédit peuvent ne pas apparaître immédiatement sur le solde de votre compte. Certains fournisseurs de portefeuilles numériques offrent également des avantages supplémentaires.

Vous pouvez accéder à votre portefeuille numérique et vos solutions de paiement, y compris la solution de paiement, 24h/24 et 7j/7, vous n’avez donc pas à attendre l’ouverture de votre banque pour initier un paiement. De nombreuses transactions entre particuliers se déroulent très rapidement, surtout si votre destinataire utilise le même service bancaire mobile.

Quelques exemples de portefeuilles numériques

Vous connaissez sans doute certains des portefeuilles mobiles les plus populaires au monde, comme AliPay et Venmo, qui sont devenus un moyen de paiement courant dans les transactions mondiales. Voici trois des applications de paiement numérique les plus utilisées et les appareils qui les prennent en charge.

Apple Wallet

Apple Wallet est disponible sur de nombreux appareils Apple, y compris l’iPhone 6 et les modèles ultérieurs, ainsi que certains iPads et appareils portables comme l’Apple Watch.

Il prend en charge les paiements NFC sans contact à l’aide d’Apple Pay, que vous pouvez utiliser pour les paiements intégrés et les achats en ligne.

Apple Pay est opérationnel dans de nombreux pays à travers le monde, mais gardez à l’esprit que l’émetteur de votre carte de crédit ou de débit peut facturer des frais de transaction internationaux.

Google Wallet

Si vous ne disposez pas d’un appareil Apple, vous ne pourrez pas utiliser Apple Pay, mais il existe des solutions de paiement sous forme de portefeuille numérique similaire pour les appareils Android. Google Wallet (anciennement appelé Google Pay) utilise également NFC et prend en charge les données de paiement pour les paiements sans contact dans de nombreux pays.

Google Wallet vous permet de tout stocker, mêmes les clés de voiture numériques (certains modèles uniquement) ainsi que votre permis de conduire dans certains États américains.

Samsung Wallet

Samsung dispose de son propre portefeuille numérique pour les appareils Samsung, y compris les smartwatches et les téléphones, facilitant les transactions dans les points de vente, offrant ainsi une expérience unique aux utilisateurs. Contrairement à Apple et Google Wallet, il prend en charge les transactions NFC et MST.

Samsung Pay fait désormais partie de l’application Samsung Wallet, qui vous permet de stocker les cartes de débit et de crédit de plus de 1 000 institutions financières dans votre digital wallet. Vous pouvez également stocker votre dossier de vaccination et l’utiliser pour circuler en transports en commun dans la ville de New York.

Utiliser un portefeuille numérique pour les transferts d’argent internationaux

Les portefeuilles numériques, y compris les cartes prépayées, représentent un excellent moyen de payer des biens et des services à partir d’une application mobile ou d’envoyer de l’argent à des proches. Mais tous les types de portefeuilles numériques ne prennent pas en charge les paiements internationaux, et s’ils le font, vous serez probablement amené à payer des frais de transaction internationale.

Si vous avez besoin d’envoyer de l’argent à vos amis ou à des membres de votre famille à l’étranger, vous feriez peut-être mieux d’utiliser une application de transfert d’argent internationale comme Remitly. Remitly propose des transferts d’argent internationaux rapides et abordables, facilitant ainsi des transactions mondiales.

Téléchargez l’application Remitly pour commencer à en profiter !

Types de portefeuilles numériques

Il existe plusieurs types de portefeuilles numériques, chacun répondant à des besoins spécifiques. Les portefeuilles électroniques peuvent être classés en deux catégories principales : les portefeuilles liés à des comptes bancaires et les portefeuilles prépayés. Les premiers permettent aux utilisateurs de lier directement leurs informations de paiement, comme des cartes de crédit ou des cartes de paiement, et des comptes bancaires, facilitant ainsi les transactions en ligne et en magasin, tout en réduisant le risque de fraude. D’autre part, les portefeuilles prépayés sont chargés d’un montant fixe à l’avance, offrant une alternative pratique pour ceux qui préfèrent contrôler leur budget. Certaines applications, telles que PayPal et Venmo, sont également conçues pour faciliter les paiements entre pairs, rendant les transactions sociales plus simples et rapides.

Les portefeuilles numériques peuvent également inclure des fonctionnalités supplémentaires, comme la gestion des cartes de fidélité et des bons de réduction, offrant ainsi une expérience utilisateur enrichie pour les utilisateurs de portefeuilles numériques dans le monde entier. Que ce soit pour des achats quotidiens ou des transferts d’argent, les utilisateurs peuvent choisir le type de portefeuille qui correspond le mieux à leurs besoins financiers.

Que contiennent les portefeuilles numériques ?

Les portefeuilles numériques stockent une multitude d’informations de paiement, allant bien au-delà des simples cartes de crédit, de débit, et même de carte bancaire. En effet, ils peuvent contenir des informations sur divers moyens de paiement, tels que des cartes-cadeaux, des coupons de réduction, et même des billets de transport ou d’événements. Les données personnelles, telles que les données bancaires et les coordonnées bancaires, peuvent également être enregistrées, permettant ainsi aux utilisateurs de réaliser des paiements directs via leur portefeuille numérique sans avoir à saisir leurs informations à chaque transaction.

De plus, certains portefeuilles numériques, précieux pour les utilisateurs de portefeuilles numériques, intègrent des fonctionnalités permettant de gérer des cryptomonnaies, offrant ainsi une solution polyvalente pour les utilisateurs souhaitant diversifier leurs méthodes de paiement tout en favorisant l’utilisation des portefeuilles numériques. En centralisant toutes ces informations, les portefeuilles numériques facilitent la gestion financière quotidienne tout en garantissant une sécurité accrue grâce à des technologies de chiffrement avancées.

Coûts liés aux paiements par portefeuille numérique

Les coûts associés aux paiements par portefeuille numérique, notamment auprès des fournisseurs de portefeuilles numériques, peuvent varier en fonction des services utilisés et des transactions effectuées. En général, les frais de transaction appliqués par les prestataires de services de paiement sont similaires à ceux des transactions par carte bancaire, mais il est crucial de prêter attention aux frais supplémentaires qui pourraient s’appliquer, tels que des frais mensuels ou des commissions sur les transactions internationales.

De plus, bien que les portefeuilles numériques offrent une sécurité renforcée pour nos identités numériques, il existe des risques de fraude, notamment par le biais d’usurpation d’identité ou de violations de données, qui peuvent impliquer des données personnelles. Les utilisateurs doivent donc être conscients de ces risques et prendre des mesures proactives pour protéger leurs informations, comme utiliser des mots de passe robustes et activer l’authentification à deux facteurs lorsque cela est possible. En étant informés des coûts et des risques, les utilisateurs peuvent tirer le meilleur parti de leur portefeuille numérique tout en minimisant les désagréments financiers.

Quelques lectures supplémentaires :

Comment fonctionnent les portefeuilles numériques ?

Les portefeuilles numériques fonctionnent comme des systèmes de paiement intégrés qui permettent aux utilisateurs de stocker et de gérer leurs informations de services de paiement en toute sécurité. En utilisant des technologies comme la communication en champ proche (CCP) et la tokenisation, ces portefeuilles offrent une méthode de paiement moderne et pratique. Lorsqu’un utilisateur souhaite effectuer un achat, il peut accéder à son portefeuille numérique via une application mobile, sélectionner le mode de paiement souhaité—qui peut inclure des cartes de crédit, des cartes de débit ou même des cryptomonnaies—et effectuer la transaction sans avoir à saisir de longues informations de carte. Grâce à un processus simplifié, les utilisateurs peuvent ainsi régler rapidement leurs achats, rendant les transactions plus fluides et efficaces.

La sécurité est également un aspect crucial des portefeuilles numériques. En utilisant un système de tokenisation, le portefeuille génère un code unique pour chaque transaction, au lieu d’envoyer directement le numéro de la carte de crédit, ce qui réduit considérablement le risque de fraude. En outre, les utilisateurs peuvent protéger leur portefeuille numérique avec des mesures de sécurité avancées, telles que la reconnaissance faciale, des codes d’accès et un mot de passe complexe, garantissant ainsi que seules les personnes autorisées peuvent accéder à leurs informations de paiement.

Communication en champ proche (CCP)

La communication en champ proche (CCP) est une technologie clé qui permet aux portefeuilles numériques de fonctionner efficacement. En utilisant des ondes radio à courte portée, la CCP permet à un appareil mobile, comme un smartphone ou une montre connectée, de communiquer avec un terminal de paiement sans contact. Cette interaction est rapide et sécurisée; l’utilisateur doit simplement approcher son appareil du terminal pour initier le paiement.

Lors de l’utilisation de la CCP, l’appareil mobile transmet les informations de paiement chiffrées au terminal, ce qui permet d’effectuer la transaction en quelques secondes. Cette technologie est couramment utilisée dans les paiements en magasin, où les clients peuvent régler leurs achats simplement en tenant leur appareil près du lecteur. De plus, la CCP est très sécurisée, car elle nécessite un contact physique avec le terminal et utilise des protocoles de cryptage pour protéger les données échangées, réduisant ainsi les risques de fraude.

De quels types de matériel les entreprises ont-elles besoin pour accepter les paiements par portefeuille numérique ?

Pour accepter les paiements par portefeuille numérique comme moyen de paiement, les entreprises doivent disposer de matériel spécifique, notamment des terminaux de point de vente (PDV) compatibles avec les technologies sans contact telles que la communication en champ proche (CCP) et la transmission magnétique sécurisée (MST). Ces terminaux doivent être capables de lire les informations envoyées par les appareils mobiles lors des transactions. La plupart des nouveaux terminaux de paiement sur le marché sont déjà équipés de ces technologies, rendant l’intégration relativement facile pour les entreprises.

En plus des terminaux, les entreprises doivent aussi veiller à ce que leur prestataire de services logiciel de traitement des paiements soit à jour et compatible avec les portefeuilles numériques. Cela garantit que les transactions sont traitées rapidement et en toute sécurité. En investissant dans le bon matériel et en s’assurant que leur processus de paiement est optimisé, les entreprises peuvent non seulement améliorer l’expérience client, mais aussi augmenter l’efficacité de leurs transactions financières.